RESULTADOS 2025

El Sr. Miyagi se las ve contra el mercado

Terminado el año, toca hablar de resultados.

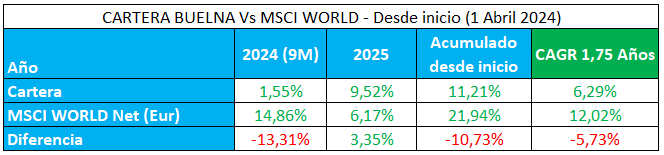

La cartera, medida en euros, y contando con la reinversión de los dividendos, como siempre, ha arrojado una rentabilidad del 9,52% en 2025.

Mientras tanto, el mercado, tomando como referencia MSCI World en euros y con reinversión de dividendos, se ha revalorizado un 6,17%.

Como se ha comentado en varias ocasiones, los resultados de un año concreto no significan gran cosa, y sólo en plazos relativamente largos se pueden sacar conclusiones.

2025 ha venido a ser una continuación del año anterior, con subidas generalizadas, a excepción de los días locos post Liberation day y la consiguiente devaluación del dólar.

Así, los gringos llevan dos años seguidos viendo sus carteras en índices revalorizarse con encima del 20% anual, mientras que la rentabilidad medida en euros es sensiblemente menor.

Es más, si el Sr. Miyagi tuviera un hermano gemelo en Nebraska haciendo exactamente lo mismo que él, estaría presumiendo de rentabilidades de más del 25% en 2025. Y ya no tendría que quedarse despierto toda la noche vigilando el maíz.

En mi opinión, siempre que las divisas no sean excesivamente bananeras, el tipo de cambio es un factor externo aleatorio por el que no merece la pena preocuparse. Unas veces te da, y otras te quita.

Desde el inicio de estas publicaciones, en Abril de 2024, la cartera ha tenido una rentabilidad anualizada del 6,29%, frente a un 12,02% del mercado, en un plazo que aún no llega a dos años.

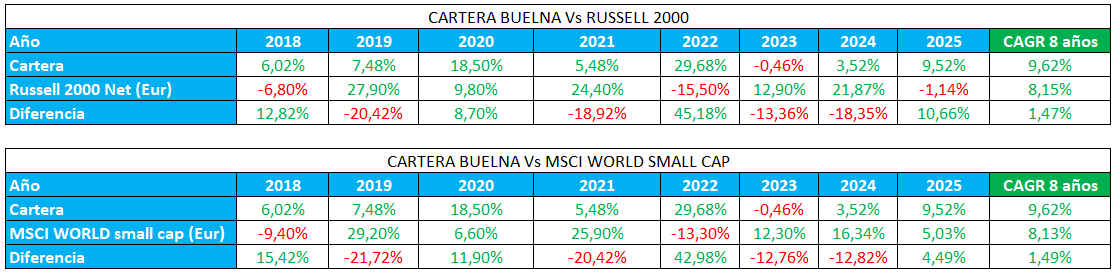

Si actualizamos el histórico de ya 8 años, sigue habiendo una diferencia de un 2% a favor del mercado. El Sr. Miyagi cree que su cartera lo hará mejor que el mercado en los próximos 5 -7 años. Mantiene cierta liquidez para aprovechar “shocks” como el liberation day, e invierte en las partes más olvidadas. Su cartera saca la mejor cara cuando hay problemas.

Como siempre, comparamos también la rentabilidad contra otros índices de referencia que se pueden acercar un poco más al estilo del Sr. Miyagi:

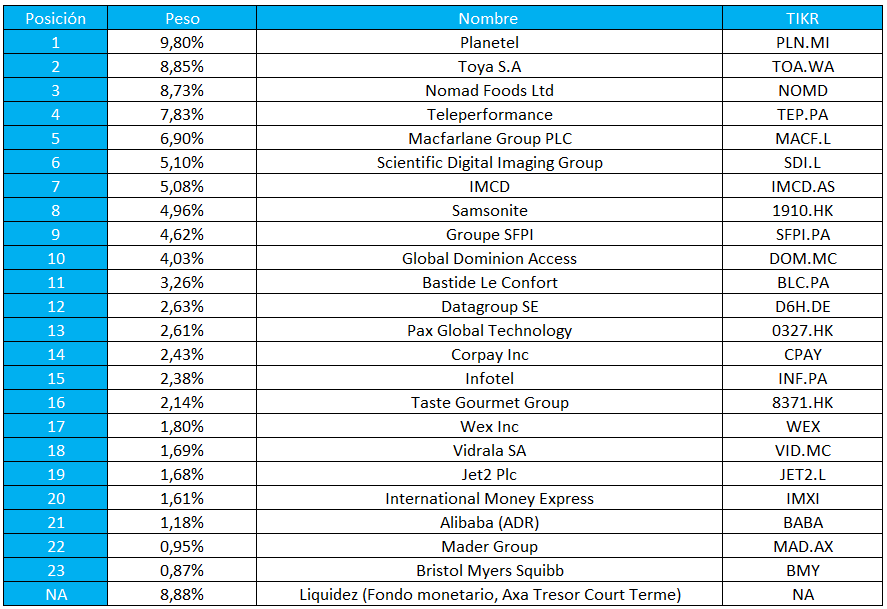

A fin de año, 31/12/2025, la cartera Buelna se presentaba así:

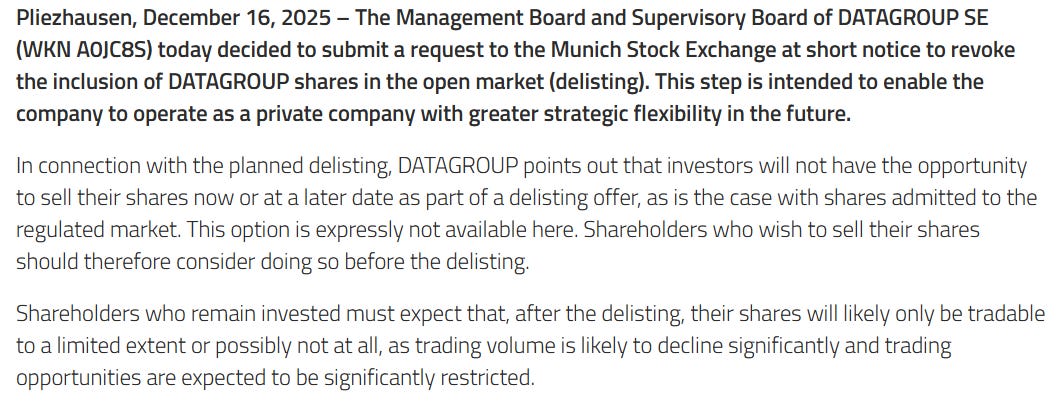

Nota: Aunque ahí aparezca Datagroup, porque estaba presente en el cierre de año, en realidad la posición ha sido completamente liquidada unos días después. El motivo es que los principales accionistas han comenzado el proceso para intentar deslistarla —excluirla de cotización— incluso cuando controlan menos del 70%. Hace un tiempo cambiaron su cotización a un mercado menos regulado, y era una posibilidad que preocupaba al Sr. Miyagi. Aunque no sé lo que va a ocurrir al final, si la petición será aceptada o no, en estos casos es mejor vender rápidamente para evitar quedarse con acciones que quizá un día cercano no se puedan negociar. Vendido el 100% a 70 EUR, durante la primera semana de 2026.

El curioso caso de Daniel-San

Daniel-San, es el alumno aventajado del Sr. Miyagi.

Su curiosidad le llevó a preguntarse desde bastante joven por qué el precio de las cosas va subiendo siempre con los años. Nunca obtuvo respuestas lógicas. Ni siquiera cuando lo comentaba con personas instruidas. Se dio cuenta de la ignorancia reinante en esta materia y no quiso ser otra oveja más.

Así que, en vez de preocuparse, decidió ocuparse. Leyó y leyó algunos buenos libros sobre el funcionamiento del dinero y su historia. Descubrió la “estafa” del dinero fiat sin respaldo hace muchos años, de la cual el 90% de la población sigue siendo absurdamente desconocedora. No se volvió un radical anti Bancos Centrales. Pero decidió que era lógico mantener un porcentaje del patrimonio, digamos un 7%, en oro. Investigó sobre ETFs y ETCs hasta dar con la forma correcta de tener oro sin necesidad de recurrir al oro físico.

Daniel-San piensa que el oro es el dinero real, la reserva de valor por excelencia, pero entiende las ventajas del dinero fiat en cuanto a velocidad de transacción y liquidez como medio de pago, y no pretende que paguemos el pan con pepitas de oro. Le gusta la idea del patrón oro pero sabe que se han dado pasos irreversibles.

Cuando el Sr. Miyagi le conoció, hace muchos años, pudo entregarle de primera mano los consejos condensados en la primera entrada de estas publicaciones, llamada “Antes de empezar”. Y él decidió aplicarlos, manteniendo siempre su pensamiento crítico alerta.

Primero, comprendió que no era buena idea invertir en renta variable con un horizonte demasiado corto. Decidió que no invertiría nada que fuera a necesitar, en un escenario relativamente negativo, durante los próximos cuatro o cinco años. Decidió que esa parte de los ahorros debía mantenerse en ETCs de oro y fondos de renta fija.

Para la liquidez más inmediata, a un año vista, en vez de acudir a su banco a por un depósito al 1%, se informó activamente sobre fondos monetarios hasta comprender lo que son. Mantiene varios diferentes para tener diversificación.

Se leyó los libros de J. Bogle. Le convenció la idea de buscar los costes más bajos posibles para su estrategia de renta variable. Pero lejos de convertirse en un Boglehead, decidió simplemente que la indexación debía ser la columna vertebral, no el cuerpo entero, de su estrategia de inversión. Digamos que le pareció correcto que esa columna vertebral representara el 35% de su inversión en renta variable. La mitad en el SP500 y la otra mitad en MSCI World.

Después, Daniel-San se dedicó a investigar sobre fondos de inversión de gestión activa, siguiendo los criterios que había recibido de su maestro. Le pareció muy lógica la idea de invertir en fondos gestionados por los dueños de la propia gestora, o bien donde los gestores invirtieran gran parte de su patrimonio. Por aquello de que es más seguro el avión si el piloto está dentro contigo.

Además, tuvo cuidado de investigar el historial y la reputación de los gestores.

—Si vas a pagarle a alguien una comisión por seleccionar acciones, más vale que ese alguien, al menos, lleve muchos años siendo bueno y honesto— le dijo el Sr. Miyagi.

Cuando los gestores no tenían el historial suficiente, Daniel-San diversificó más por prudencia.

Finalmente decidió que la gestión activa tendría un peso del 45% en su estrategia en renta variable, pero que dentro de la misma habría varios fondos diferentes. Digamos que seis sonaba bien. Así, incluso los que más peso tuvieran, se quedarían lejos del peso de los índices.

Investigando y siguiendo las directrices del Sr. Miyagi, encontró a AZ Valor, Cobas, Magallanes y Horos. Valentum y True Value también entraron, para incrementar la exposición a pequeñas compañías y aportar algo de otro estilo.

No debe sorprender a nadie porque son algunas de las gestoras independientes más conocidas de España. Nada rebuscado en realidad.

Y decidió repartir ese 45% así, según su confianza en los gestores:

10% AZ Valor Internacional

10% Magallanes European Equity

7,5% Cobas Selección

7,5% Horos Internacional

5% Valentum

5% True Value

Daniel- San conoce muchos más gestores y fondos que merecería la pena tener, y que están en el banquillo por si alguno de los suyos se retira o deja de hacer lo que se supone que tiene que hacer. Su forma de juzgarles, no es tanto el resultado a corto plazo, sino la fidelidad al estilo y al método de inversión que predican.

Cuando un fondo está dando mal rendimiento, no se desespera y cambia de jinete, sino que entiende que cuando más hastiado está de él, es cuando está a punto de dar los mejores rendimientos, por reversión a la media. En cada una de las partes de la cartera hay travesías del desierto, y momentos de exuberancia.

El último 20% de su estrategia en renta variable, Daniel-San lo invierte en una cartera personal. Porque le resulta un ejercicio estimulante y su curiosidad le empuja a tenerla.

La limita al 20%, no se deja llevar por las emociones. Desarrolla las habilidades necesarias para poder hacerlo con garantías, que incluyen cierto dominio de los aspectos contables más importantes, un interés genuino por los mercados, y muchas lecturas y conversaciones para poder entender cómo funciona el mundo y los negocios.

Si tiene una empresa en cartera, sabe que tiene que ser capaz de valorarla objetivamente. Entiende que la iliquidez es su aliada, y busca empresas pequeñas donde los fondos de inversión tengan más complicado entrar, para aprovechar ciertas ventajas tácticas.

Utiliza su cartera personal como un diversificador, y no se preocupa tanto de si bate al mercado con ella o no. Le gusta que aporte cierta descorrelación, pero sin descuidar un buen rendimiento. No obstante, a muy largo plazo, piensa que su cartera batirá al mercado porque las small caps llevan diez años dando muy mal resultado, y le gusta tener esa exposición.

Sabe que una cartera de acciones tiene muchas desventajas fiscales en comparación con los fondos de inversión. Porque le gusta entender perfectamente los impuestos que paga. Puede utilizar un asesor que le haga el tedioso trabajo fiscal, pero siempre mantiene frescos los conocimientos necesarios para supervisar su trabajo. Y nunca le cede el mando.

Fuera de carta, y en una escala mucho menor a la cartera personal, Daniel-San tiene otra cartera con situaciones especiales y cosas bastante locas. Se van a multiplicar por tres o se van a ir a cero. Lo hace por pura diversión y estímulo intelectual y no suele comentar nada acerca de estas situaciones, porque ha notado que son las que más llaman la atención de la gente sin los conocimientos necesarios. Su rendimiento en esta parte es el mayor de todos generalmente, pero también lo es el riesgo.

A la hora de invertir, utiliza el dollar-cost averaging. Es decir, en lugar de invertir una cantidad muy grande de una vez, lo va haciendo semanal o mensualmente en fracciones. Sabe que es desfavorable a largo plazo, pero a él le ayuda en los momentos de caídas, y entiende que el papel de la psicología y el autocontrol en la inversión, son determinantes.

Daniel tiene escrito lo que tiene que hacer cuando vuelva a haber caídas fuertes en el mercado. Sabe cuánto y cómo. Sabe que no le va a apetecer nada hacerlo, pero tiene un compromiso firmado consigo mismo.

Por último, Daniel-San utiliza la intuición. Tiene su “termómetro social”. Piensa que cuando muchas personas que no se habían aproximado a la renta variable, le empiezan a preguntar, lo suelen hacer atraídos por buenas rentabilidades recientes, y que suele ser un momento más adecuado para echar un poco el freno que para emocionarse con el futuro. Salir del mercado no, invertir a menor ritmo, eso sí.

La Cartera de Daniel-San

Siempre decimos que las cosas hay que medirlas a largo plazo. A cinco años, tal vez empieza a tener sentido.

Vamos a ver que tal le ha ido a Daniel-San, alumno aventajado del Sr. Miyagi.

La cartera de Daniel invertida en fondos, tanto índices como de gestión activa, tiene esta pinta:

17,5% Vanguard U.S. 500 Stock Index Fund EUR Acc

17,5% Vanguard Global Stock Index Fund EUR Acc

10% AZ Valor Internacional

10% Magallanes European Equity

7,5% Cobas Selección

7,5% Horos Internacional

5% Valentum

5% True Value

20% Cartera personal

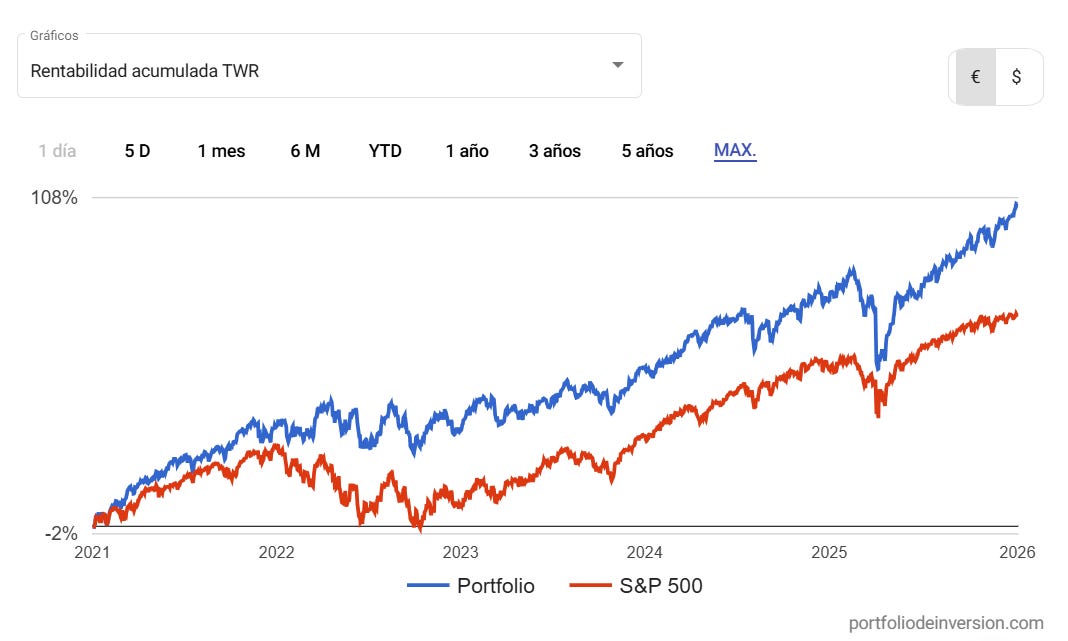

La rentabilidad de esa combinación —excluyendo la cartera personal primero para simplificar el cálculo— acumulada a lo largo de 5 años, es cercana al 107%. Aquí la tenemos comparada contra el SP500 (ojo, este último sin reinvertir dividendos. No sirve para comparar)

Con esta sencilla pero potente cartera, Daniel ha obtenido una rentabilidad anualizada del 15,45% durante cinco años con el 80% de su inversión.

Tengamos en cuenta ahora que el otro 20% lo invierte en su cartera personal. Aquí dependerá de su habilidad, pero asumamos que obtiene la misma rentabilidad que el Sr. Miyagi, que desde Enero de 2021 hasta fin de 2025 ha anualizado un 8,6% .

Entonces tenemos que Daniel-San ha conseguido con su estrategia de renta variable un 14,08% anualizado. Bueno, en realidad, invierte en algo que ha tenido esa rentabilidad implícita. Al ir invirtiendo cada mes, su coste medio de adquisición es más alto, pero lo compensa en parte comprando mucho más en las caídas.

No le importa demasiado si se bate o no al mercado siempre que su estrategia a largo plazo tenga un buen resultado. Pero como idea, podemos concluir que lo ha hecho. El índice MSCI World acumula una rentabilidad, en euros y con reinversión de dividendos, del 88% en 5 años. Un 13,43% anualizado.

Esperando que la historia de Daniel-San, alumno aventajado del Sr. Miyagi, te pueda servir de inspiración:

Feliz Año Nuevo, estimado lector.

Sr. Miyagi

Disclaimer: El Sr. Miyagi no es asesor financiero. Haz siempre tus propios análisis. Lo de siempre.