IMCD NV

La venganza del tendero holandés

Puede que Dios crease el mundo.

Pero los holandeses crearon los Países Bajos.

Así, mientras el resto de los europeos estaban dedicados a la noble tarea de matarse unos a otros por derechos de sucesión, estos señores tan raros se ocuparon de drenar el mar. Y de paso inventaron el capitalismo moderno.

Hoy hablaremos de IMDC NV, una empresa que encarna la esencia misma del alma holandesa.

Pero antes, analicemos un trauma milenario.

El odio al intermediario. Y al comerciante en sí mismo.

La cosa es tan antigua que es difícil dar con el origen.

Una premisa que parece haber soportado el paso de los siglos. La idea de que la propiedad privada es un robo, y el comercio es su instrumento.

¿Esenios?¿ebionitas? Puristas con arena en las sandalias, que veían en la moneda el sello de Satanás. Así fueron los mercaderes expulsados del Templo en Jerusalén, tildados de ladrones. El comercio bautizado como robo. Y mil años de moralina dictando que el que intercambia no crea, sino que se apropia de algo que no le pertenece.

Durante siglos, la teología y la moral se aliaron para sentenciar al comerciante. El que comercia profana. “No robarás”, transmutó, de hecho, en “No comerciarás”.

Roma fue una civilización admirable en muchos aspectos. Acueductos, calzadas, leyes. Pero su economía era en esencia una maquinaria de rapiña y músculo forzado. Para el patricio romano, el trabajo era una maldición y el comercio una vulgaridad. La única riqueza digna provenía de la tierra y la espada. Todo el sistema se sostenía sobre el esclavo, convirtiendo así el éxito en un juego de suma cero donde, para que unos ganasen, muchos tenían que perder su libertad.

El látigo y los grilletes fueron sustituyendo al contrato y al acuerdo. El trabajo libre remunerado, presente y bien documentado en la próspera Atenas— y en todo el mediterráneo previo, un vergel de comercio— fue menguando al no poder competir en muchas tareas rudimentarias contra el trabajo forzoso de recursos ilimitados que la nueva potencia del mediterráneo había empezado a llevar más allá de su escala tradicional.

Roma no era más que un vampiro, que necesitaba sangre fresca —oro, grano y cautivos— para que el corazón del Imperio siguiera latiendo, mientras sus estructuras internas crecían sin parar. Tras siglos de éxito rotundo, enfermó por inanición de botín.

¿Por qué?

Al Norte, bosques infinitos de tribus germánicas, dispersas y con poco que ofrecer. Al Este, los Partos: un imperio ya distante, correoso y relativamente organizado, que hacía que cada kilómetro de conquista costase una cantidad cada vez mayor de legiones.

Fronteras cada vez más lejanas. El grano se pudría antes de llegar. Mantener tropas en Escocia costaba diez mil veces más que en la capital. El retorno de la inversión de la guerra fue menguando, hasta hacerse negativo.

Inflación. Cuando ya no puedes robar oro, sólo puedes pagar las facturas diluyendo la moneda. El denario romano pasó de ser plata pura a chatarra bañada.

Cuando dejó de conquistar, Roma dejó de producir. Parece que la caída fue más bien una implosión por pura degradación interna, que un asalto de bárbaros que anhelaban entrar en el paraíso terrenal desde sus cenagales.

Al cesar la expansión por vías militares, disminuyeron tanto el aporte de nuevas almas que suministraban el trabajo gratuito, como el oro que sostenía la creciente burocracia. Surgió entonces la necesidad de conseguir que la masa de desposeídos, que representaban una enorme proporción de la población, no se rebelara ante el colapso económico. Roma necesitó una ideología para gestionar la miseria que ella misma había creado.

Y justo aquí es donde ambas tendencias, el Estado Romano, centralista, militarista, esclavista, y el primitivo cristianismo de raíz esenia, se van reconciliando.

Roma, en descomposición, aportó la estructura de mando. Y el cristianismo primitivo, minoritario y perseguido entonces, fue aportando la ideología de la resignación, convirtiéndose en un fenómeno de masas imparable.

El esclavo romano, lejos de ser liberado, se convirtió poco a poco en el siervo de la gleba medieval: alguien que no posee nada, no comercia, pero que acepta su destino esperando una recompensa ultraterrena, atado a un trozo de tierra que tiene prohibido abandonar. Una idea tan revolucionaria como útil, pues no rompe el orden establecido.

Nace el pobrismo. Por primera vez en la historia del mundo, se santifica la pobreza a gran escala.

El héroe soldado y el santo se dan la mano. Ambos desprecian el comercio. Comienza en Europa la era clerical-militar, donde nadie quiere ser productivo, sino sólo mandar o rezar. Mientras tanto, un Dios justiciero les vigila.

Desaparecen las vías de comunicación. Viajar largas distancias para intercambiar, se vuelve inviable en la Alta Edad Media.

A esas alturas, los pueblos del Este de Europa habían aportado tan importante suministro de cautivos, que en algunos idiomas hoy, no hay siquiera diferencia entre ser eslavo o ser esclavo.

Ahondando en la desdicha, la Iglesia, heredera de las viejas estructuras de poder romano, prohíbe el préstamo con interés de dinero entre personas. El dinero, argumentan los teólogos, no produce más dinero. Y por tanto, quien pretenda que le devuelvan más de lo prestado, está vendiendo aquello que sólo pertenece a Dios: el tiempo.

La Iglesia alto-medieval le quitó al hombre la herramienta básica de progreso: la preferencia temporal.

Se castiga el beneficio comercial, calificándolo de pecado o avaricia. Se condena así al pobre a serlo para siempre, al no poder tomar nunca capital prestado para emprender. Y se petrifica una sociedad estamental que durará siglos. Sin comercio, desaparece la movilidad social. Un mundo de famélicos condenados a trabajar para subsistir y sostener al soldado y al noble.

Pecadores necesarios, los judíos, no estaban sometidos a tales restricciones. No es que fueran buenos en los negocios, como nos contaron en lo libros del colegio. Su religión no castigaba el comercio con el fuego eterno.

Convertidos en los banqueros de Europa por necesidad sistémica, acumularon capital. Y entendieron el valor del riesgo y la preferencia temporal antes que nadie. Sus ventajas eran una alfabetización masiva en un mundo de analfabetos, y tener que ganarse la vida a base de ofrecer confianza.

Un invitado inesperado, el Islam. Una religión fundada por comerciantes, que se convirtió en el gran intermediario global cuando se cerró el Mediterráneo. No tuvo que reconciliarse con el comercio porque nació en el bazar. Antes de que el dogmatismo se cebara con ellos también, Bagdad, El Cairo y Córdoba se llenaron de personas que consiguieron mantener a la Europa periférica mínimamente conectada. Y aunque sus teólogos también prohibieron el interés del dinero, el pragmático Califa entendió bien que sin bazar no hay impuestos.

El comercio volvió a Europa, sí. Pero no con alfombra roja. Sino entre barro y sospechas. Mercaderes itinerantes que cruzaban bosques infestados de bandidos y señores feudales con ganas de peaje. Al margen de la ley. Valientes que se jugaban el cuello través de antiguas calzadas que los romanos crearon un día para mover tropas, y ahora estaban ocultas ya por la maleza. Caravanas de comerciantes armados que llevaban seda o especias asiáticas a las incipientes ferias. Operaban en una zona gris: para la Iglesia eran sospechosos; para los reyes, una necesidad que permitía llenar las arcas.

Va naciendo el burgo medieval, y al amparo de sus murallas, cierta actividad comercial. Y con ella algunas personas libres.

Poco después, los italianos. Lombardos y florentinos, se convirtieron en maestros del disfraz financiero. Si te presto en Florencia y me devuelves en Brujas, te digo que no es interés sino cambio de divisa. Acababa de nacer la Letra de Cambio, que conseguía regatear al dogmático. Siempre al filo de la excomunión y financiando a los mismos Papas que los condenaban.

Así, el intermediario conseguía sobrevivir entre las sombras. Y gracias a ellos, cada vez más instaurados en la sociedad, renace Europa.

Entonces llegó Calvino. Y llegaron los holandeses. Por primera vez alguien dijo que el éxito comercial no es pecado, sino favor divino. El intermediario va dejando de ser visto como un parásito en algunos lugares concretos para convertirse en el sistema circulatorio del mundo.

Un pequeño país milagro se convierte en la primera potencia mundial en el siglo XVII.

Sin oro, ni tierras infinitas. Importaron talento por necesidad pagando con tolerancia religiosa. Institucionalizaron el riesgo y dividieron la propiedad en acciones. Allí, no mandaba un rey, sino una oligarquía de mercaderes.

En la fragmentada Europa—en contraste con la hipercentralización reinante en China, que también despreció el comercio para cerrarse sobre sí misma, quemando su flota comercial un buen día—había que lanzarse al mar.

Y así, durante casi cien años, el mundo entero fue un estanque holandés. No inventaron la pólvora, pero sí crearon el mercado de la pólvora.

Todavía hijos de su tiempo, tampoco eran unos santos. Y aunque han pasado a la historia oficial junto a otros, como grandes traficantes de seres humanos desde África hacia América, lo cierto es que la esclavitud era una institución milenaria que practicaron en masa árabes, europeos y africanos por igual. Y, a medio plazo, su contribución al mundo fue decisiva para hacer que dicha institución se demostrara ineficiente y obsoleta frente al comercio y el trabajo libres, y terminase desapareciendo.

Algunos pasos en falso, hicieron que el centro del comercio se mudara de Amsterdam a Londres, que heredó el cetro. Pero el viejo rencor al mercado no se disolvió, sino que se volvió reaccionario.

En 1789, la guillotina cortó cuellos reales, pero muchos más de acaparadores. Porque para el Jacobino, el tendero era un traidor a la Patria. Robespierre, con su idea de fundar una Nueva Esparta, ensayó una sociedad de soldados ascetas donde el lujo era un crimen y el mercader un paria.

En el siglo XIX, se sistematiza el odio, redefiniendo de forma científica al beneficio como plusvalía.

En pleno siglo XX, cuando Hitler quiso ridiculizar a Inglaterra, les llamó "país de tenderos", vomitando dos mil años de resentimiento contra el mercado. Era la alergia aristocrática del junker prusiano: para el guerrero, el comercio es deshonroso.

Al otro lado del mapa, se criminalizaba a golpe de decreto:

—Mientras no fusilemos en el acto a los especuladores, no llegaremos a ninguna parte— explicó Lenin ante el Consejo de Comisarios de Pueblo. Se refería a quienes viajaban al campo para comprar comida y revenderla en la ciudad.

El comerciante, una vez más, como antítesis de la virtud. El advenimiento del Estado Totalitario y el Colectivismo.

Dos caras de la misma moneda.

Para unos, el héroe era el guerrero, y lo único importante, el honor y el territorio. Para otros, lo era una pieza anónima de la maquinaria colectiva, el obrero industrial, que no trabaja por su propia prosperidad sino la de su clase. Para ambos, el deseo de prosperar como individuo era una enfermedad o una traición, que debía ser aplastada en favor de un ideal colectivo y virtuoso.

Desgraciadamente, el siglo XX fue el monumento más sangriento jamás alzado contra la libertad humana, demostrando que no hay tiranía más feroz que la de aquellos que, en nombre de la virtud, deciden que el intercambio es un crimen.

Más allá de siglas o banderas, nos dejó una gran lección: que el progreso se detiene cuando el poder cae en manos de Los Enemigos del Comercio (A. Escohotado, 2008-2017, 3 volúmenes)

IMCD NV. ¿Qué hace?

IMCD es un distribuidor, es decir, un comerciante. De productos químicos e ingredientes para la industria.

Pero no sólo distribuye, sino que también formula. Es decir, cuando uno de sus clientes necesita una nueva textura o sabor para un producto, o un determinado olor o color para una crema, ahí está IMCD para desarrollarlo en sus laboratorios.

Así se consiguen milagros como el pan de molde que podrías usar de almohada ortopédica y tres meses después seguir consumiendo, helados de vainilla sin necesidad de traer orquídeas de Madagascar, o todo tipo de porquerías que saben a queso y huelen a brisa marina.

Como resultado, la empresa trabaja con más de 3 mil proveedores. Entre ellos todos los grandes fabricantes de productos químicos. Y los conecta con más de 68 mil clientes.

La clave en los modelos de negocio de intermediación y distribución es que tanto la oferta como la demanda estén muy atomizadas, para aportar un valor insustituible. Prescindir del intermediario sale más caro tanto a clientes como a proveedores.

Aunque en este caso se trata, además, de una intermediación con bastante valor añadido en general.

¿Dónde?

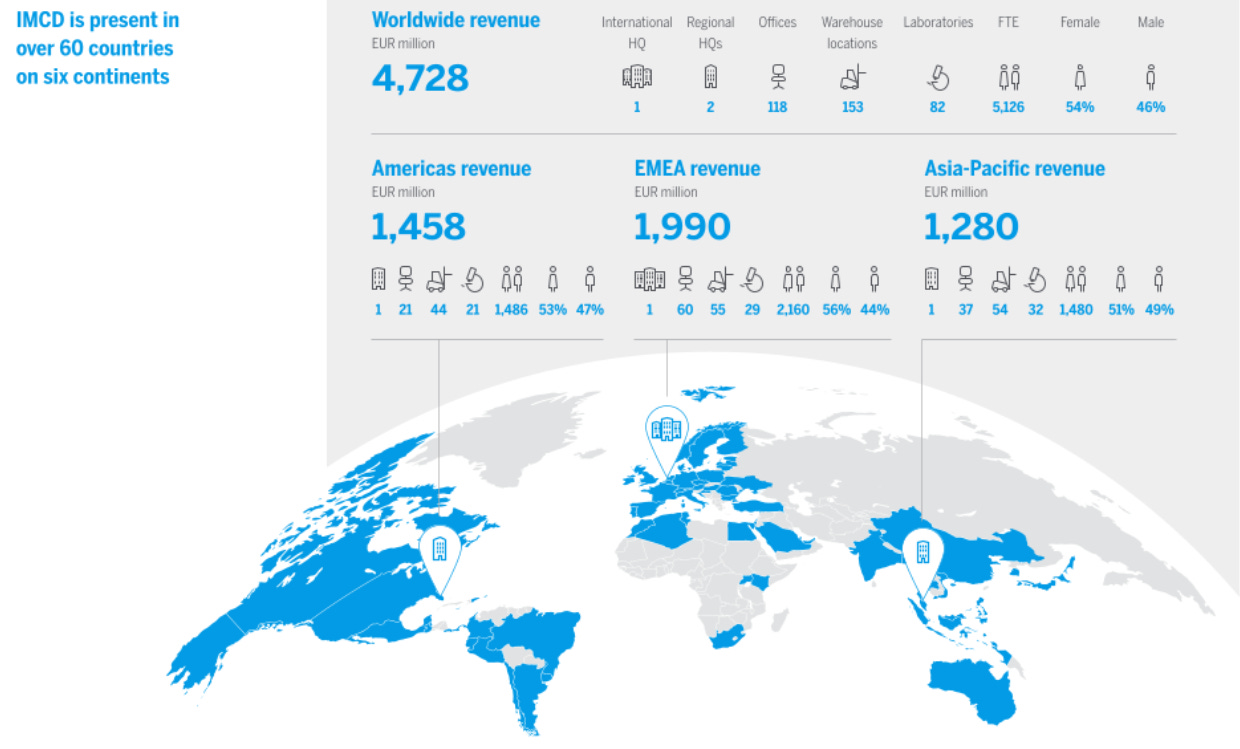

IMCD es una empresa completamente global. Presente en prácticamente todas las geografías, aunque con más dependencia de Europa que de el resto.

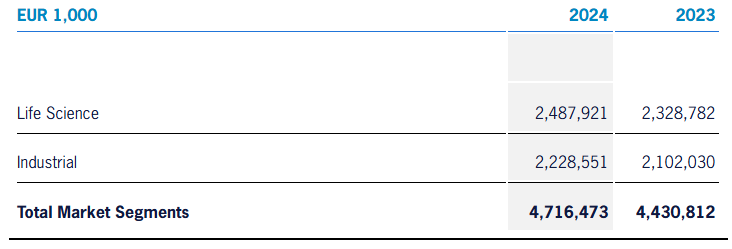

Están organizados en ocho unidades de negocio, con exposición a gran cantidad de industrias. A la hora de consolidar resultados, los agrupa en dos segmentos de mercado. A saber:

Life Science (belleza y cuidado personal, comida y nutrición, productos de limpieza, productos farmacéuticos)

Industrial (materiales avanzados, construcción y recubrimientos, soluciones industriales, lubricantes y energía)

¿De dónde han salido estos señores y cómo ha evolucionado el negocio?

Los primeros pasos se dieron dentro Internatio-Müller. Allí Se formó una división especializada para competir en el mercado de los productos químicos especializados, en 1995.

En 2001, esta división, que operaba de forma independiente, se separa formalmente y adopta el nombre de IMCD.

Después, la empresa pasó por la incubadora del private equity. Le inyectaron un montón de pasta a través de varias rondas de financiación, y empezó una fase de expansión muy agresiva a través de adquisiciones. Expansión desde Europa hacia Turquía, India, África, Latino -América y Asia-Pacífico.

Culmina esta etapa saliendo a bolsa en 2014. Diez años después su capitalización bursátil se había multiplicado ya por seis veces, dando una idea de la potencia de un negocio como este. Realiza en pocos años una rápida expansión en Norteamérica desde entonces.

En 2019, está ya en el mayor índice de su país.

Posteriormente, la clásica historia Covid: burbuja en su demanda y optimismo desmedido que la llevan a 200 euros por acción, llegando a cotizar a 40 veces beneficios. Posterior digestión del mercado durante tres años tras el repunte de inflación.

Y ahora además, algunas dudas sobre el liderazgo en la compañía y algo de competencia china que le han terminado de poner la puntilla haciendo que cotice en sus mínimos históricos en relación a los beneficios que genera.

La empresa entró en la cartera del Sr. Miyagi con una pequeña posición inicial en el entorno de los 120 dólares por acción, con posteriores ampliaciones mientras seguía cayendo. Hace sólo unos días la veíamos cotizando en el entorno de 72-75 euros.

¿Quién está al mando?

Resulta que IMCD ha estado históricamente liderada por su “fundador” Piet Van der Slikke. Lo que pasa es que nada es eterno, y después de tres décadas al frente, cedió el testigo a Valerie Diele-Braun en 2024, que provenía de otra empresa.

No está muy claro lo ocurrido pero lo cierto es que Valerie duró sólo un año. Le tocó vivir tiempos complicados en todo el sector, con la demanda sufriendo e inventarios acumulándose. Puede que no terminase de encajar del todo.

Desde Abril de 2025 está al frente M. Jordan (Marcus…). Británico, lleva 26 años en la empresa y anteriormente era el Director de Operaciones. El mensaje que el Sr. Miyagi cree que está enviando la compañía es que los próximos años van a venir marcados por mucha exigencia en el campo de reducción de costes para contrarrestar la débil demanda industrial actual.

La empresa no tiene un accionista de referencia, y eso puede ser un problema. El viejo Piet, conserva el 1,59% de las acciones, lo que vienen a ser unos 75 millones de euros, en este momento de capitalización deprimida. Su máximo accionista actual es el Fondo Soberano Noruego, con un 5% del capital.

Si fueras noruego, tendrías que fastidiarte con un 5% del capital de IMCD, en vez de tener el mejor tren de alta velocidad del mundo.

Buceando un poco en los números

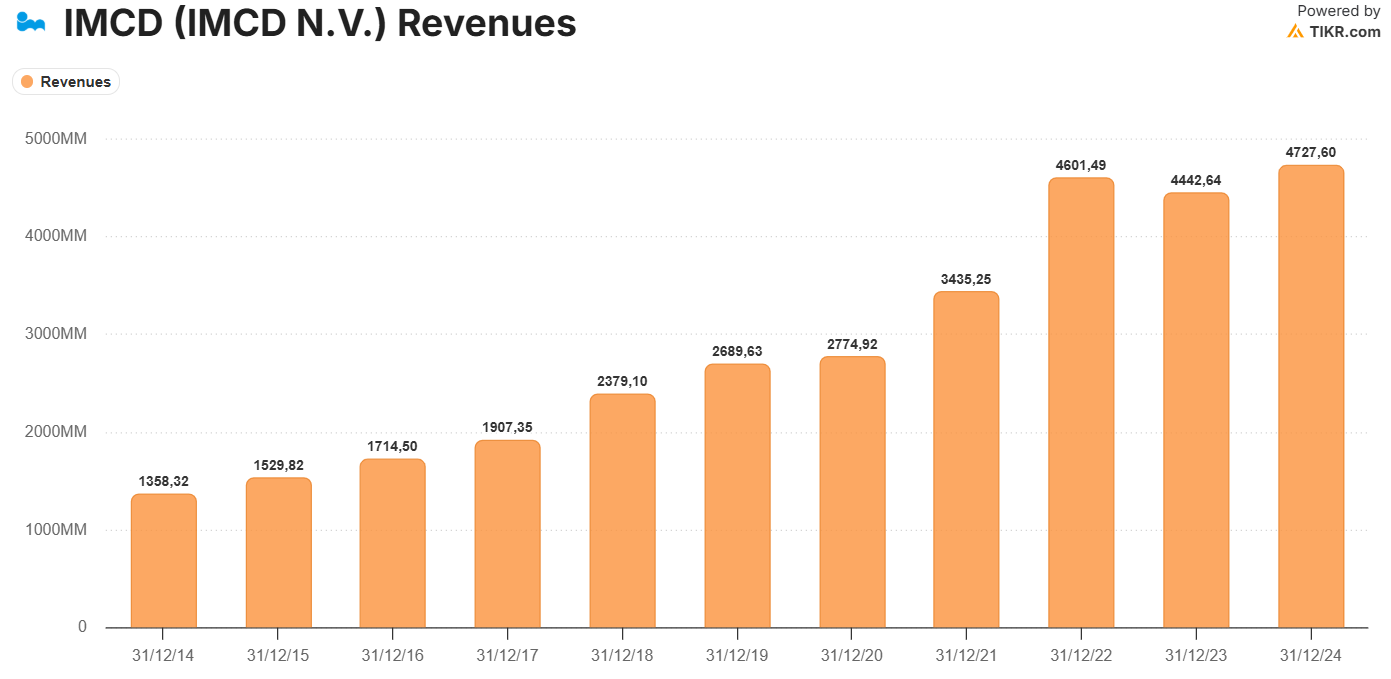

La facturación de IMCD no ha parado de crecer en todos estos años, apoyada en una sólida estrategia de adquisiciones.

Cualquiera que esté ojo avizor, verá que hay un crecimiento desmedido en el año 2022, frente al año anterior. El 2021 fue muy fuerte por la clásica demanda post-covid, pero lo del 2022 se explica también por otros motivos.

Es ahí donde se ve la capacidad de fijación de precios que tiene. Y es que, en el entorno de inflación que se vivió, la empresa pudo repercutir inmediatamente los sobrecostes y anotarse un 20% de crecimiento orgánico. Cierto que también seguía acompañando la fortísima demanda, dieron buen rendimiento las adquisiciones del año anterior, y el tipo de cambio les fue favorable.

Las estimaciones para el cierre de 2025 del Sr. Miyagi—que está al caer— se sitúan por encima de 4800 millones de euros de facturación

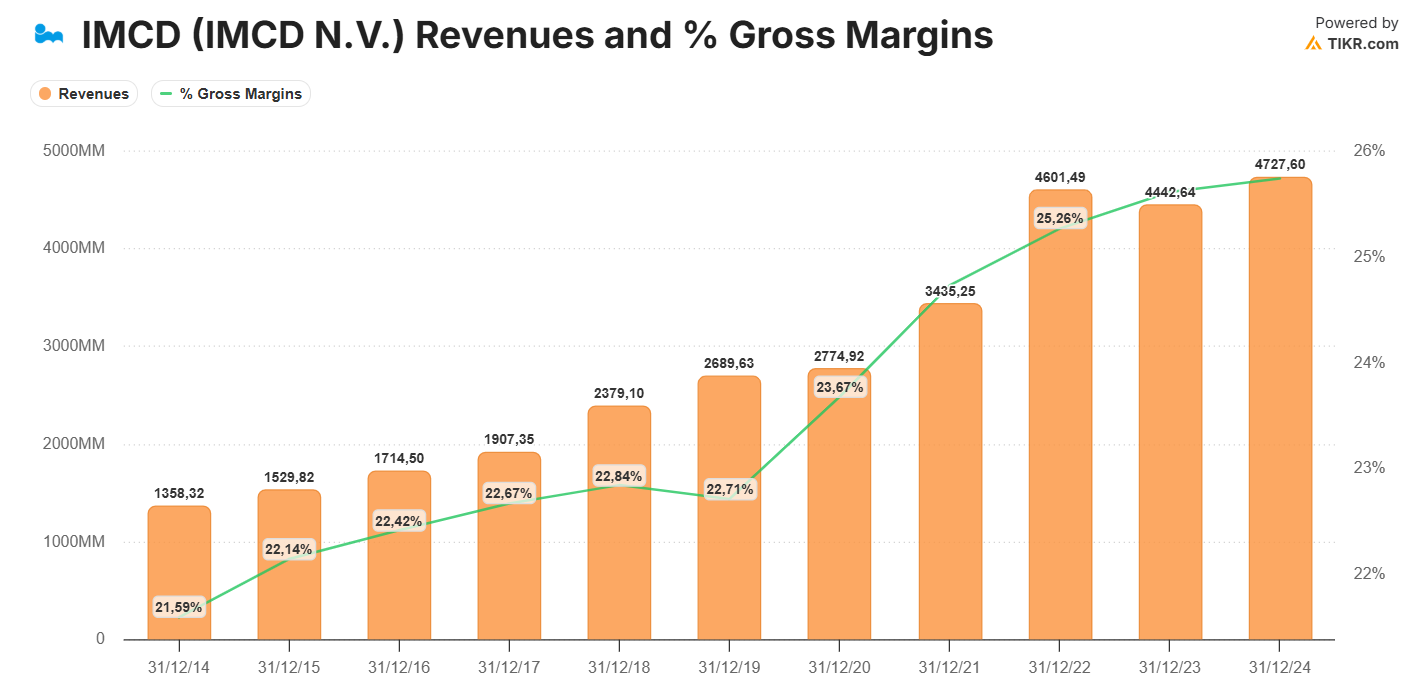

Podemos incluso superponer el margen bruto sobre la facturación, para ver cómo han sido capaces de ir incrementándolo al ganar escala.

Posteriormente, los años 2023 y 2024, sucedió lo que suele suceder siempre que hay un incremento anormal en la demanda. Los clientes habían acumulado tanto stock por miedo al desabastecimiento, que se dedicaron, y siguen haciéndolo, a consumir lo almacenado. Así, hubo una caída relativamente grande en el volumen. No así en los precios, que simplemente se estabilizaron.

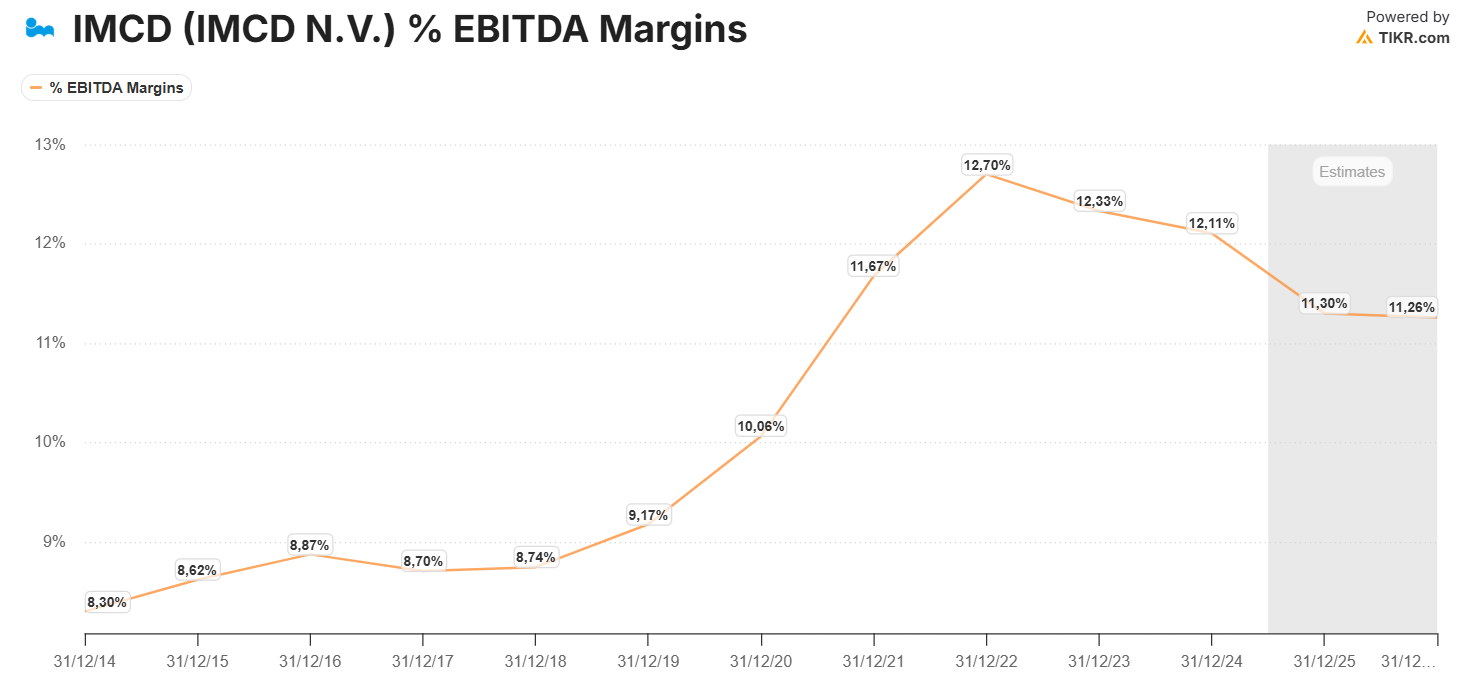

En cuanto al margen EBITDA, que al final nos da una idea de todo el conjunto operativo del negocio (sin su deuda), el mercado parece haberse asustado mucho por el hecho de que haya caído desde 2022. Pero parece olvidar, que se está estabilizando en unos niveles superiores a toda la distorsión que han supuesto tanto el Covid como la posterior crisis de inflación.

Es decir, parece que de momento, la inflación no ha afectado tanto a la empresa. Obviamente el pico de margen EBITDA se obtuvo en el momento en que la demanda estaba desatada, por puro apalancamiento operativo.

Hay que tener en cuenta que esas previsiones de margen para los años 2026 y 2027, asumen que en cierta medida, los planes de reducción de costes operativos del nuevo CEO, se van a cumplir. Lo bueno es que aún hay espacio para seguir cayendo bastante en márgenes, y aún así, seguir siendo una empresa más sólida que en 2020.

Como le gusta siempre pensar al Sr. Miyagi, si nos olvidamos de la “montaña” del gráfico, que sube mucho en 2021 y 2022, y después tiene que bajar, la cosa no pinta mal en 11 años de historia.

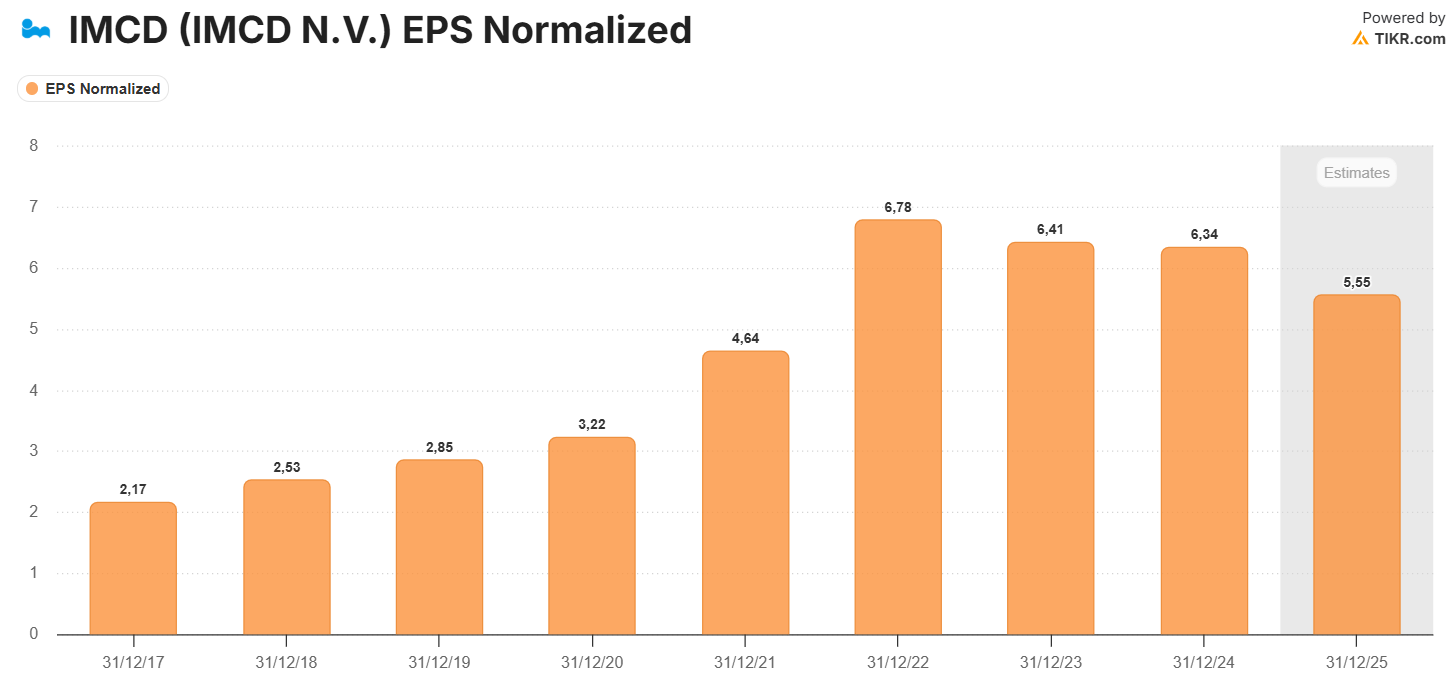

Como resultado de todo lo anterior, si bien la empresa ha sido capaz de mantenerse relativamente estable en los últimos años a nivel de EBITDA, su beneficio contable ajustado lleva sufriendo desde 2022 una caída continua.

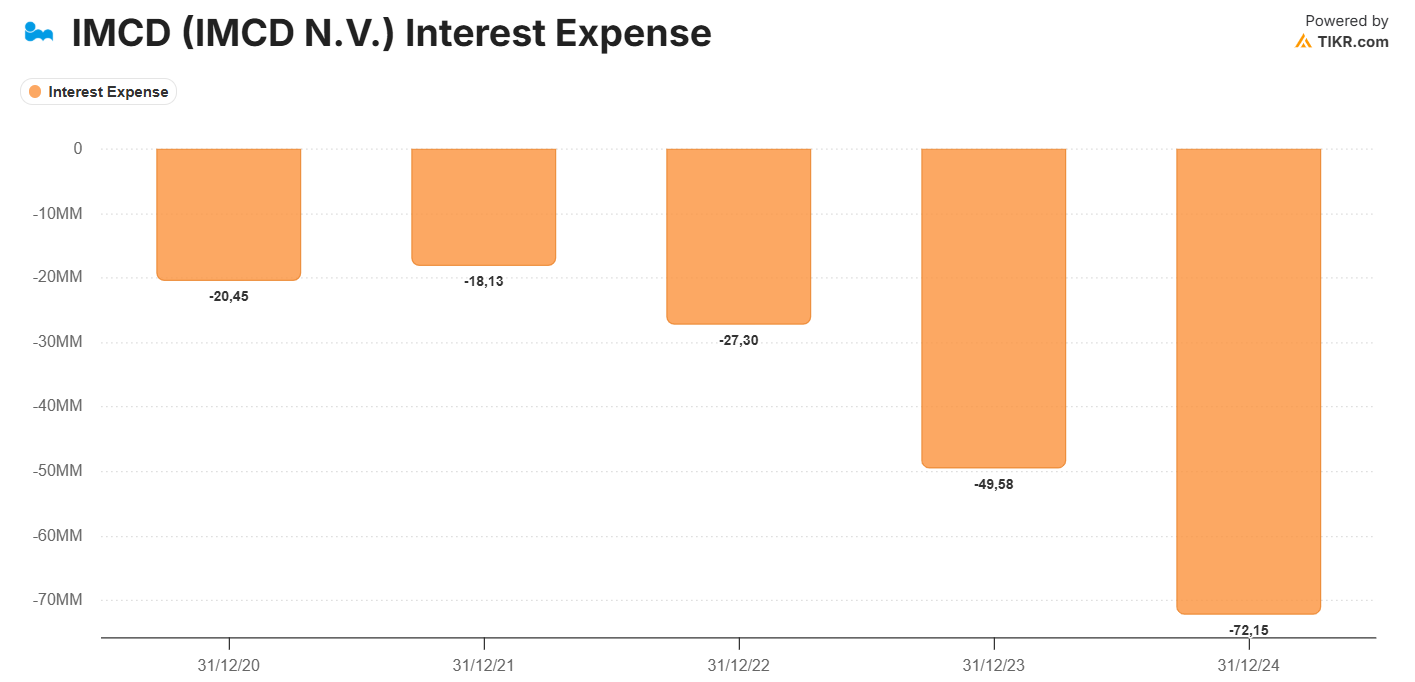

Porque, a la vuelta a la normalidad en márgenes, hay que sumar el impacto que tienen los intereses de la deuda.

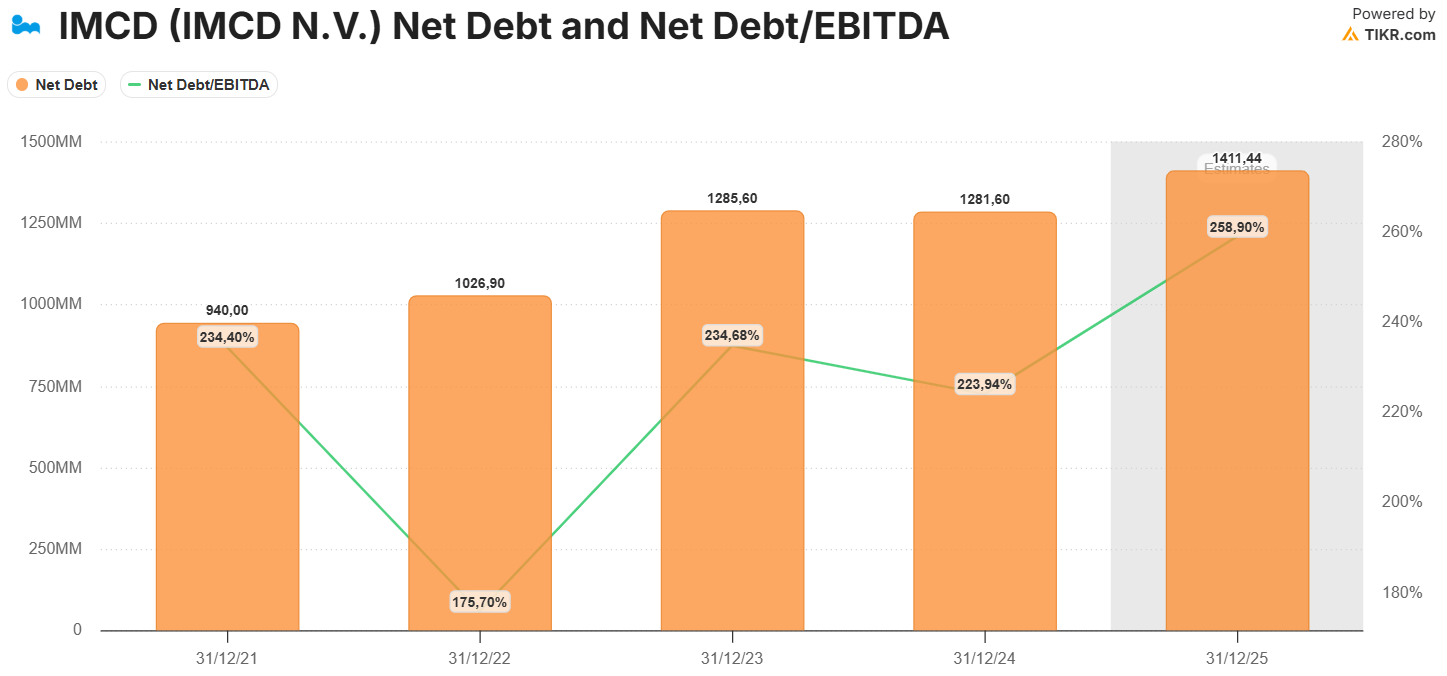

No es que esté excesivamente apalancada, con un ratio Deuda Neta /EBITDA de aproximadamente 2,70 veces. Pero lógicamente la subida de tipos de interés desde 2021 les ha pasado algo de factura. Se pagan unos 50 millones más que hace unos años.

Es decir, tenemos por un lado, un ajuste de márgenes, que podrían estabilizarse en niveles algo superiores a lo que se tenía antes de 2020, y por otro lado un incremento del servicio de la deuda, que atornilla un poco más el beneficio contable.

Intentemos, con cautela, estimar cual es el flujo de caja libre que puede generar IMCD a corto plazo. Números gordos:

Partimos de un EBITDA que rondará a fin de 2025 los 560 millones

Restamos el Capex estimado, que no debería ser muy diferente al del año anterior. Unos 15 millones

Restamos lo que paga de alquileres, unos 26 millones

Restamos también lo intereses, que ya habíamos dicho que andaban por los 75 millones. Nos quedan 434 millones.

Restamos los impuestos a lo que queda. Podemos estimar el tipo impositivo holandés en 26%, pero la compañía viene pagando un 28-29% al ser una multinacional. Serían unos 105 millones sobre el beneficio antes de impuestos

Y después de restar tanto, no se si quedará algo (me dicen que quedan aún unos 340-350 millones).

Pues ese sería su flujo de caja libre, como siempre aislado de working capital.

Asignación de capital

Veamos qué suele hacer la compañía con esos millones.

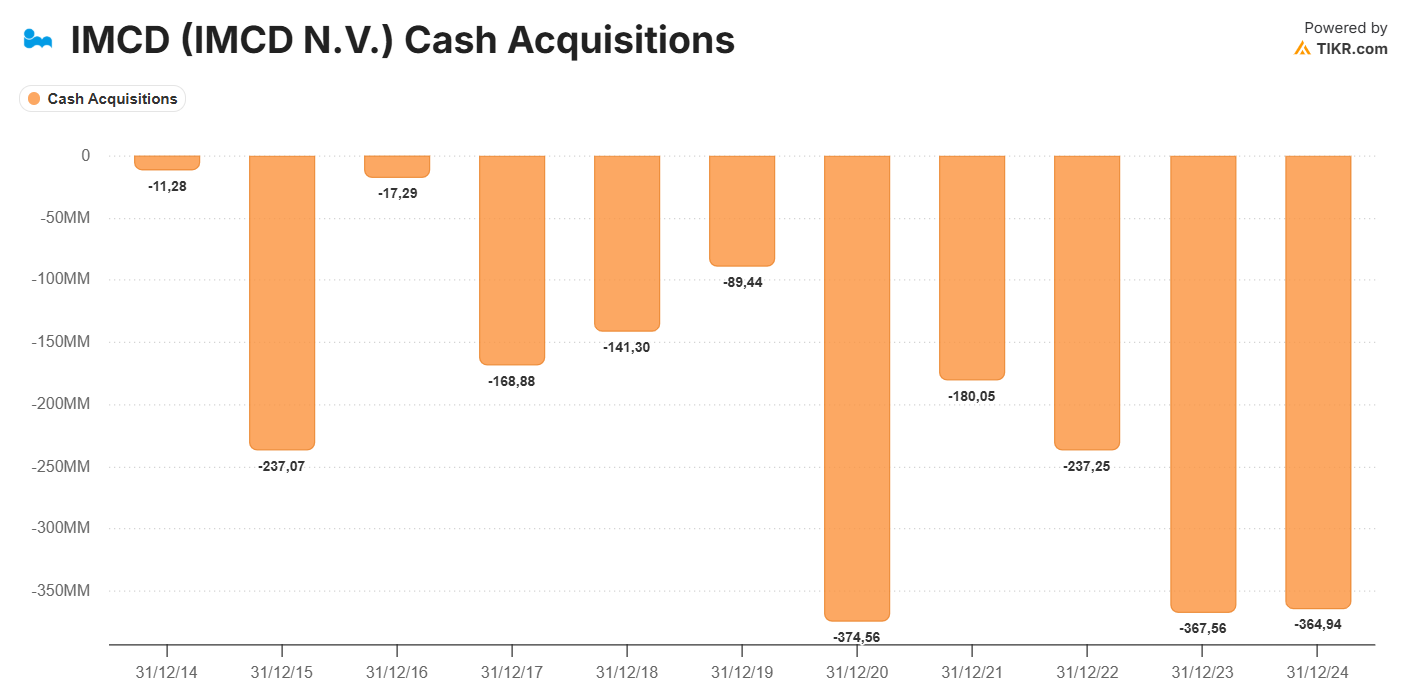

Aunque leyendo su historia, no hace falta ser un lince para intuir que probablemente andará adquiriendo a otras empresas más pequeñas.

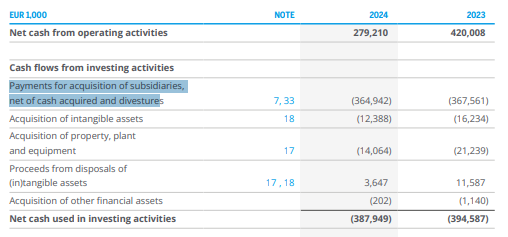

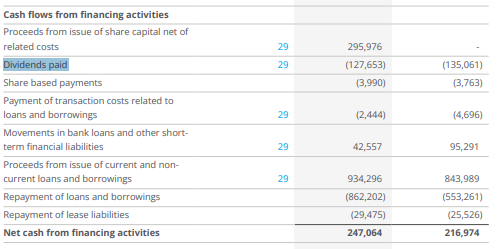

Se puede corroborar echando un vistazo en el informe anual, en el estado de flujos de efectivo:

Podemos, también usando TIKR verificar cómo estos dos años donde la empresa ha dedicado unos 360 millones de euros a adquirir compañías, no son tan especiales. Es habitual que IMCD haga adquisiciones cada año. El año 2025 ha estado en línea con el 2024 también.

Además de comprar empresas, resulta que también paga a sus accionistas un dividendo de unos 130 millones de euros. Que sobre el precio actual de cotización no es más que un 2%.

Es decir, ya sabemos lo que hace IMCD con el dinero. Nos va a pagar un dividendo, que al menos se mantendrá, porque queda muy feo recortarlo salvo causas realmente justificadas. Y va a intentar hacer adquisiciones, siempre que las condiciones lo permitan.

Incluso se aprecia que la empresa no tiene problema en dedicar a esto un poco más que su propio flujo de caja libre si ve muchas oportunidades para adquirir, a base de ampliar un poco su deuda o emitir acciones. Siempre que sea capaz de seguir creciendo orgánicamente, el ratio Deuda neta/ EBITDA debería manterse entorno a 2,5 veces. Ya que se amplía la deuda, pero también crece el EBITDA.

Además, se debe tener en cuenta que la empresa necesita dedicar algo de dinero a financiar su propio crecimiento orgánico. Con un ROCE (excluyendo el fondo de comercio) de aproximadamente el 20-25%, le bastaría dedicar unos 30 ó 40 millones para crecer al 2,5% orgánicamente, con precios estables.

Es decir, si estos últimos años ha dedicado anualmente 100-130 millones a dividendos, 350 a adquisiciones y ha necesitado otros 30, en total 510 en promedio (160 por encima del flujo de caja libre), es de esperar que su deuda se haya tenido que ir incrementando más o menos en esos términos en los últimos años.

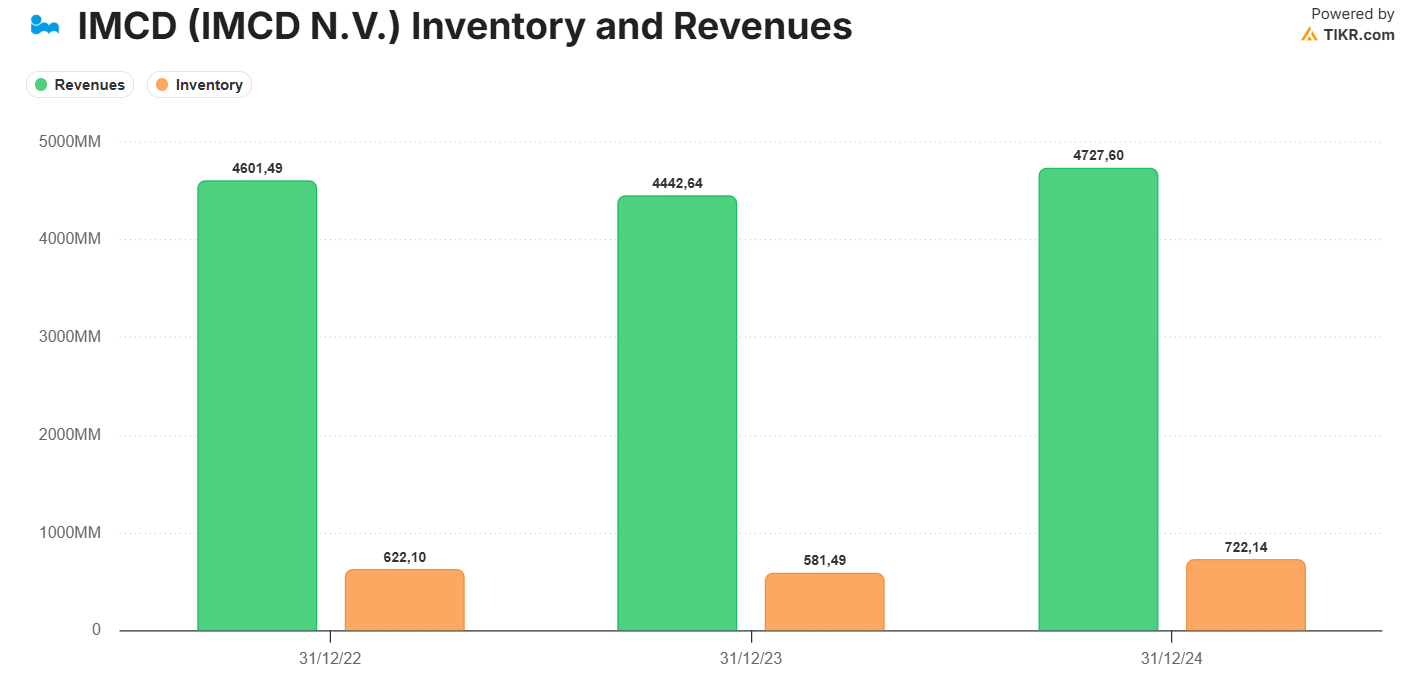

En realidad, como veremos, un poco menos ya que ha emitido algunas acciones para financiar adquisiciones. Pero a cambio, ha tenido cierto consumo de caja extra porque ha aumentado de forma importante el nivel de inventarios. Se puede ver cómo, en los últimos tres años, los inventarios se han acumulado y son algo más altos que en 2022, con una facturación que apenas ha crecido desde entonces.

Al final, lo verdaderamente importante es que el ratio Deuda Neta/EBITDA no se dispare y que se consigan los incrementos de EBITDA necesarios con esas adquisiciones para mantenerlo a raya.

Sabemos que compra empresas. Pero, ¿qúe compra ya que precio?

IMCD es un auténtico serial acquirer. Varias empresas, de tamaño pequeño respecto al conjunto, son adquiridas cada año.

Podemos tener en cuenta que:

En los cinco ejercicios anteriores (2020-2024) —y 2025 estará en línea con 2024— ha destinado uno 1500 millones de euros a adquisiciones

En ese período su EBITDA ha pasado de 250 a unos 550 millones de euros.

Un crecimiento orgánico de un 6% aproximadamente. Anormalmente alto por la inflación y la fuerte demanda comentada en 2021 y 2022, que habrá aportado unos 85 millones en ese período.

Nos queda que por 1500 millones, hemos generado unos 215 millones de EBITDA extra. Es decir, está comprando compañías a unas 7-8 veces EBITDA. Para ser conservadores, y teniendo en cuenta que siempre hay pagos contingentes que se hacen después, tomemos 9 veces. Incluso, en los segmentos de mayor valor añadido, puede ser mayor el múltiplo pagado.

Más o menos, si tenemos en cuenta los márgenes y demás, viene a ser un PER de 15-18 veces.

IMCD es el tipo de compañía que suele cotizar históricamente por encima de los múltiplos de las adquisiciones que realiza. Es bastante evidente pensar que, si en este sector, las empresas pequeñas se venden por 16 veces sus beneficios, las más grandes, que tienen más escala y están consolidando el sector, valgan bastante más.

Así, normalmente cuando IMCD realiza una adquisición, se crea valor para sus accionistas de forma bastante automática. Compras a PER 16, y de repente esos beneficios empiezan a cotizar por un múltiplo superior. No es de extrañar entonces, que esta no sea del tipo de empresa que en general se haya dedicado a recomprar sus propias acciones. Ni queremos que lo haga, en circunstancias normales.

En realidad, más bien queremos que aproveche para hacer lo contrario. En 2020 y 2024, la empresa emitió acciones por valor de 400 y 300 millones de euros respectivamente, mientras cotizaba en el entorno de 22-25 veces beneficios ó 18 veces EBITDA. Y lo aprovechó para adquirir compañías más pequeñas, a sus múltiplos de compra habituales.

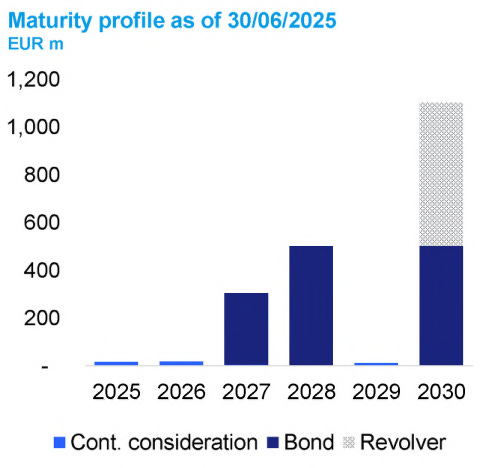

¿Qué hay de la deuda? Veamos más en detalle

Uno de los problemas que ha tenido la compañía es que, como tantas otras, tenía un bono antiguo emitido en muy buenos términos (2,5%). Eran 300 millones de euros.

En lugar de emitir un nuevo bono, se optó por repagarlo completamente incrementando la línea de crédito, haciendo que la empresa dependa más de los tipos de interés, ya que esta línea de crédito es a tipo variable, mientras que los bonos se emiten a tipo fijo.

La foto de la estructura actual de la deuda, y sus vencimientos, pinta así:

Bono 300 millones, a tipo fijo 2,125%, con vencimiento en Marzo de 2027

Bono 500 millones, tipo fijo 4,875%, con vencimiento 2028

Bono 500 millones, tipo fijo 3,625%, con vencimiento 2030

Revolving credit facility, de unos 500 millones, variable EURIBOR + 1%

La empresa tiene también una cantidad en caja nada despreciable, de unos 250 millones de euros probablemente a finales de 2025. Así que podemos hablar de una deuda neta de unos 1550 millones.

A corto plazo, parece claro que el vencimiento de 2027 es muy difícil de librar sin que se incremente un poco más a factura de intereses. Unos 4 ó 5 millones más, que podrían compensarse si hay bajadas de tipos en Europa.

Aunque un apalancamiento actual de 2,7 veces Deuda Neta/ EBITDA no es preocupante, y el Sr. Miyagi piensa que la cosa está controlada, es cierto que se trata del mayor nivel registrado por la compañía, y es entendible que se haya puesto el foco ahora en los costes operativos y la eficiencia.

Sobre todo una vez que la cotización ha caído y ya no es tan buen negocio emitir acciones para financiar estas compras.

¿Quién más se dedica a esto?

Obviamente IMCD no está sola en el mundo.

Este mercado está muy, muy fragmentado. Aproximadamente el 75% está formado por empresas muy pequeñas que operan con un margen relativamente bajo. Y el resto en manos de algunas pocas empresas que están consolidando el sector en Europa y Norteamérica.

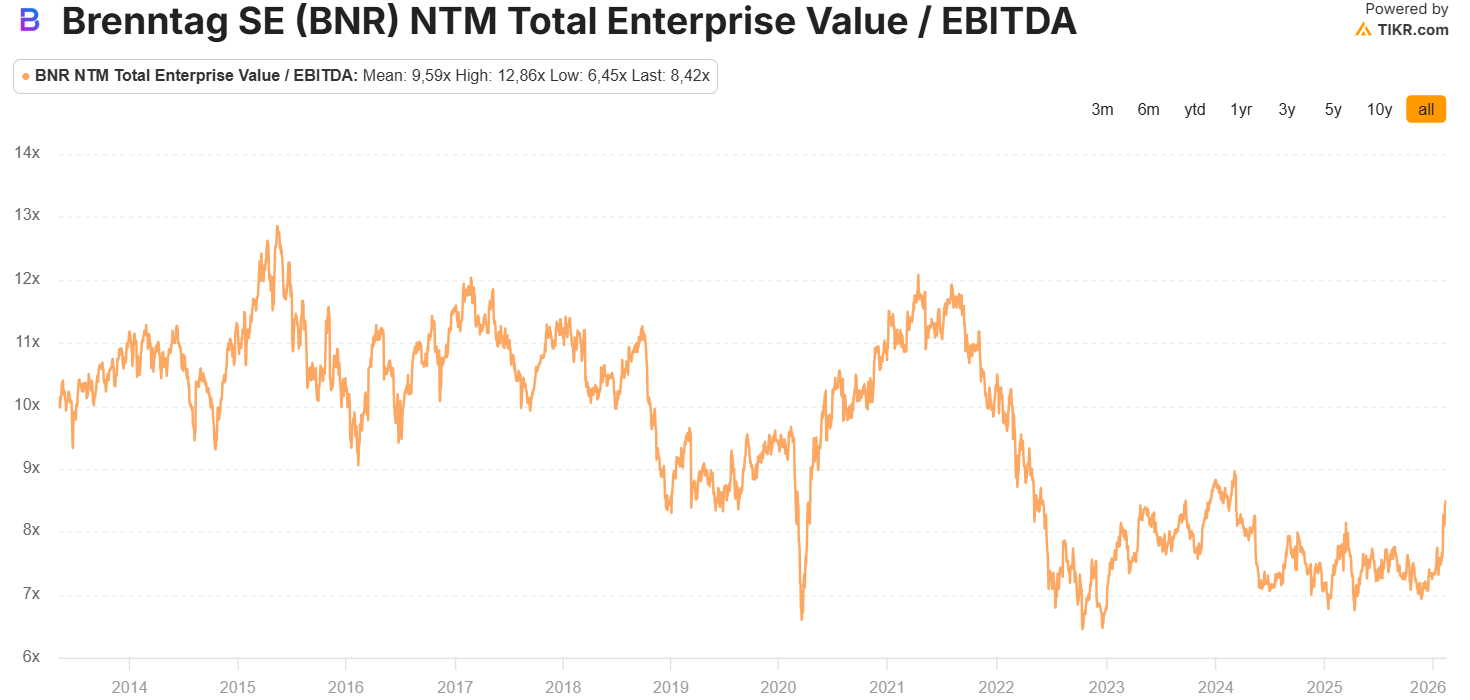

Podríamos hablar del gran gigante, que es Brenntag SE, empresa alemana cotizada que capitaliza unos 8 billion, un 60% más que IMCD. Es una especie de “Walmart” de los productos químicos, con una cuota global del 5%.

Sin embargo, Brenntag tiene su núcleo de negocio más centrado en los negocios industriales, revestimientos químicos y materiales de construcción, donde los márgenes tienden a se menores. Por eso su margen EBITDA es inferior al de IMCD (9% contra un 12% de la holandesa). Su apalancamiento es muy similar, unas 2,3 veces deuda neta / EBITDA.

Suele cotizar a múltiplos por tanto más bajos que IMCD, pero el gráfico de la evolución de su múltiplo EV/EBITDA, nos puede dar una idea del pesimismo generalizado que hay sobre este tipo de empresas distribuidoras:

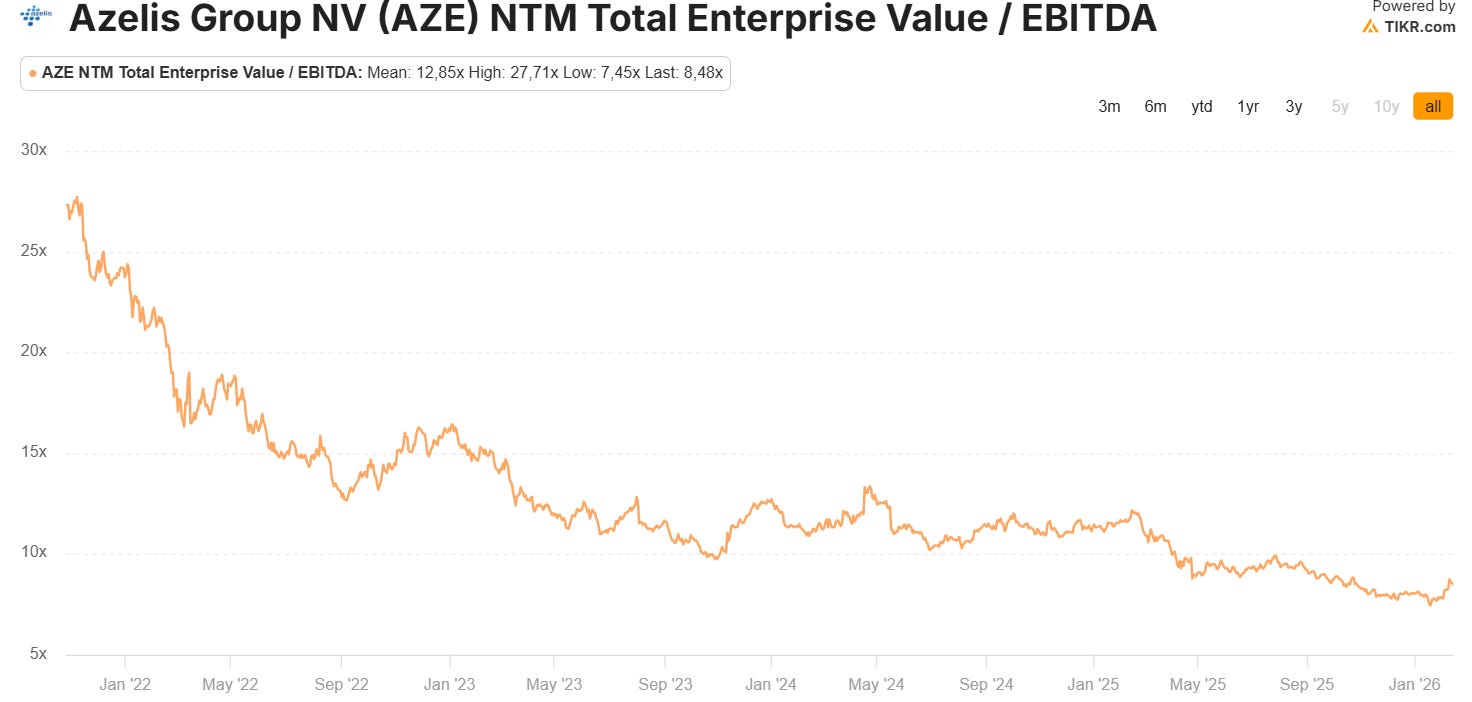

Si queremos echar un vistazo a una empresa mucho más parecida a IMCD, probablemente tendríamos que fijarnos en Azelis Group.

Azelis es muy similar a IMCD. Mismo modelo de negocio de M&A agresivo, márgenes calcados. Solo que está bastante más apalancada, unas 3,5 veces deuda neta / EBITDA. Es el gran competidor que le ha salido a IMCD en los últimos años en los segmentos de mayor margen. Emulando la vieja rivalidad en el campo de los procesadores, IMCD sería Intel, y Azelis sería AMD.

Salió a bolsa a finales de 2021. Los Private Equity siempre saben cuando conviene vender la empresa. Así que, desde entonces, su cotización se ha desplomado a base de contracción de múltiplo, que no de crecimiento de ventas.

Asumiendo que son muy parecidas, al Sr. Miyagi le gusta más IMCD precisamente por estar menos apalancada en estos momentos de cierta debilidad en el sector.

Riesgos: ¿China?

En los últimos conference call, a Marcus Jordan le han sacado el tema de China más de una vez.

El mercado lo percibe como un riesgo inminente. Veamos.

Resulta que China, en los últimos años, ha estado construyendo plantas masivas de químicos especializados, probablemente para abastecer su propio mercado interno, que es enorme. Cuando la demanda les flojea, vuelcan producto en el mercado global a precios muy baratos, y provocan que empresas productoras en occidente (IMCD no es productora) sufran y cierren fábricas.

Esto provoca dos problemas.

Por un lado, tiende a generar deflación en el sector, lo que no es positivo para IMCD a corto plazo que podría ingresar menos con el mismo volumen.

Por otro, más importante, erosiona la cadena de proveedores tradicional de IMCD, con los que la empresa puede tener contratos de exclusividad para la distribución.

Si embargo, parece un tema circunstancial basado en el hecho de que ahora hay sobrecapacidad productiva en China. No la va a haber siempre. Los chinos, que todo lo quieren predecir, fallaron en las estimaciones de su propia demanda interna, y ahora tenemos que ir absorbiendo toda esa inversión entre todos.

IMCD, que al final es un distribuidor, y no un productor, puede abastecerse perfectamente de estos fabricantes baratos. Pero parece que ellos están tratando de “puentear” a los tradicionales distribuidores resistiéndose a firmar contratos de exclusividad e intentando , a través de nuevos mercados digitales como Molbase, vender directamente a clientes occidentales.

También han surgido algunos conglomerados como Sinochem y Sinopec, que parece que ya tienen capacidad de competir en la propia distribución global.

Sin embargo, el punto de vista del Sr. Miyagi es el siguiente:

Es cierto que hay riesgo de desintermediación a medio plazo, pero probablemente en los segmentos de más valor añadido, productos químicos muy especializados y menos generalistas, sea más complicado que ocurra.

IMCD no es un mero distribuidor, sino que realmente hace una consultoría de alto valor. Para empresas medianas no es tan sencillo adquirir productos químicos por separado y combinarlas en una fórmula. Alguien tiene que hacerlo.

La historia de IMCD, probablemente no sea tanto competir contra nadie en cuota de mercado, sino seguir siendo capaz de adquirir pequeñas compañías en nichos muy especializados. La mayoría del mercado de la distribución sigue en manos de empresas pequeñas, y no hay motivos para que IMCD no pueda seguir creciendo a base de M&A como hasta ahora.

¿Cuánto podría valer IMCD?

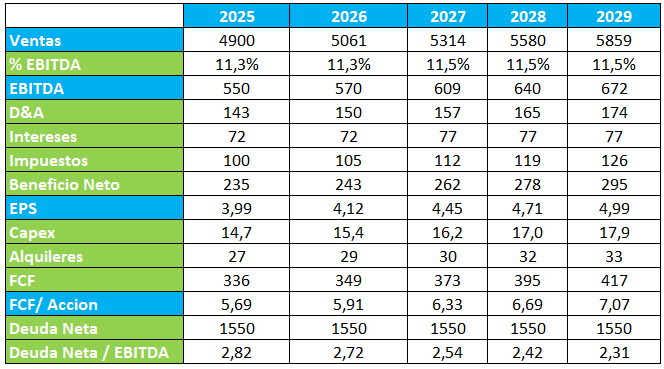

Como siempre, vamos a meter todos los ingredientes en la coctelera, a ver qué sale.

Y, también como siempre, aunque no podemos predecir el futuro, debemos hacer ciertas asunciones, para los próximos cinco años. Serán muy conservadoras.

Suponemos que no les apetece incrementar más su deuda, al estar en niveles de 2,7 veces deuda neta / EBITDA, superior a sus niveles normales. Ampliar capital, con la cotización por los suelos, tampoco parece muy razonable. Así que 350 millones va a ser todo lo que tengamos en el primer año para hacer cosas. No cuento el efecto positivo que podría tener, vía reducción del capital circulante, una bajada importante de inventarios acumulados.

Suponemos un crecimiento orgánico del 1,5%. Esto con una pizca de inflación ya debería ocurrir, y está por debajo de la media histórica. Si durante 2026 y 27 es negativo, podría volver a ser más alto después. La empresa, con el Roce que tiene, debería ser capaz de conseguirlo invirtiendo en ello unos 30 millones.

El margen EBITDA sobre ventas, ya hemos visto que estaba sufriendo. Suponemos que sigue bajando y se estabiliza por debajo de lo que tenía en 2021, cuando empezó la distorsión. Luego puede recuperarse algo al seguir ganando escala, pero no llega a lo que tuvo en los años 2022 y 2023.

Suponemos también que IMCD sigue encontrando suficientes empresas que adquirir. No parece un problema. Si somos muy conservadores, y asumimos que compra a 10-11 veces EBITDA, podría seguir invirtiendo los 190 millones restantes para adquirir con ellos 17 millones de nuevo EBITDA. Eso representa un crecimiento inorgánico de, 3,3% aproximadamente.

Con ese crecimiento total del 5%, el ratio Deuda Neta / EBITDA ya iría bajando por si sólo. Misma deuda neta, más EBITDA.

El algoritmo de crecimiento, podría parecerse a esto:

El flujo de caja libre por acción es claramente más alto que el beneficio contable, lo que indica que las depreciaciones y amortizaciones son más altas que el capex. En realidad, la empresa ajusta de vuelta una gran parte de las amortizaciones porque son amortizaciones de activos intangibles adquiridos, dada la gran cantidad de adquisiciones que realiza. En este caso, es mejor que nos fijemos para valorar en el FCF/acción, o que obtengamos nuestro propio EPS ajustado.

Todo lo que sea valorar una empresa de la calidad de IMCD, a menos de 18 veces su flujo de caja libre, me parece ser excesivamente pesimista. De hecho ha sido habitual verla en un rango entre 22 y 25 veces sus EPS ajustados (muy similares a nuestro FCF).

Si finalmente la valoramos a 18 veces su FCF/Acción de 2029, tendríamos un valor aproximado de 127 euros / acción. Siendo bastante pesimistas en todo.

Al Sr. Miyagi le gusta también comparar con la valoración por EV/EBITDA, ya que se trata de una empresa donde la deuda puede jugar un papel relevante. La va a valorar a 14 veces EV/EBITDA siendo pesimista, porque la ha llegado a ver a 30 veces, y sabe a los múltiplos a los que se adquiere empresas mucho más pequeñas, con escala y márgenes menores.

Si pensamos que la deuda neta en 2029 se va a mantener constante en aquellos 1550 millones y estimamos un EBITDA para entonces de 672 millones, tendríamos algo como esto.

EV/EBITDA = 14 —> (Market cap + 1550)/672 = 14 —> Market Cap = 14*672-1550 = 7858

Como sabemos que habrá 59 millones de acciones a finales de 2025 y no esperamos variaciones significativas:

Price / Share = 7858 / 59 = 133 euros / acción

Siendo sincero, esta tesis molaba más cuando se empezó a escribir hace unos días e IMCD cotizaba a 75 euros. Pero se ha ido últimamente a 90 más o menos. Aún así, desde 90 a 130 hay un buen trecho y una rentabilidad interesante si se cumple a 4 años vista. Y habría que añadir el dividendo.

El Sr. Miyagi cree que se cuenta con el margen de seguridad necesario.

Sin más, nos vemos en la siguiente entrada

Sr. Miyagi

Disclaimer: Por si no te habías dado cuenta, el Sr. Miyagi tiene acciones de IMCD. Lo que hace que pudiera ser parte interesada en todo esto. Podría estar engañándote en todo y aprovechar que sus más de 100 millones de lectores están comprando acciones para vender él las suyas cuando suban. Además, no es tu asesor financiero. Y aunque sólo tuviera buenas intenciones, se cree que tampoco es adivino. Con lo cual, es mejor que analices las cosas por tu cuenta también.